发票须知

- 办公一网所售商品(内地交货),均可以开具数电发票,含数电票(普通发票)和数电票(增值专用发票),其中数电票(普通发票)不可以用于增值税抵扣,数电票(增值税专用发票)可以用于增值税抵扣。为了保证您的合法权益,请仔细阅读本发票须知。

发票开具

- 1、开票资料在会员中心→订单管理→我的发票列表填写完善并提交审核完成;

- 2、为确保发票环节顺利开具,请在提交订单时认真选择及核对订单相关开票信息内容;

- 3、请根据开票主体分为公司以及个人情况准确选择发票类型,可申请数电发票(普通发票),个人也可开具数电票(普通发票);

- 4、会员中心-订单管理-我的发票的自动开票为启用状态,我司将在货物发出并确认物流签收完结后次日开具发票;如我的发票没有启用自动开票,需要发票时请到我的发票中勾选开启或者勾选订单自助开票;

- 5、为保证发票及时快捷的交付,可准确完整填写接受发票邮箱;

- 6、发票开具内容默认为订单的商品明细,不支持修改发票内容;

- 7、发票金额为您购买的商品实付金额(不包含价外费用、优惠金额),优惠金额不开具发票;

发票取得方式

- 1、我司以邮件方式将数电票PDF文件推送至您填写的邮箱(如有填);

- 2、登录会员中心→订单管理→我的发票,自助申请开票及发票下载;

- 3、联系客服专员帮助下获取数电发票事宜;

- 4、贵司财务也可以登陆【电子税务局-税务数字账户】查询下载;

重新开票

- 1、如您发现所开发票信息有误时,请先联系立创商城客服专员核实处理,QQ:80877557 电话:0755-0000, 经核实后确需红冲的,我司会尽快处理及为您提供正确发票,特别说明订单仅此支持一次修改及红冲;

全面数字化电子发票(简称:“数电票”)相关介绍

- 1、数电票是全面数字化电子发票,数电票的法律效力、基本用途等与现有纸质发票相同。其中,带有“增值税专用发票”字样的数电票,其法律效力、基本用途与现有增值税专用发票相同;带有“普通发票”字样的数电票,其法律效力、基本用途与现有电子普通发票相同。

- 2、根据现行税收政策,自2022年8月28日起,中国大陆境内所有省市客户都可接收数电发票,均支持正常报销/入账使用。

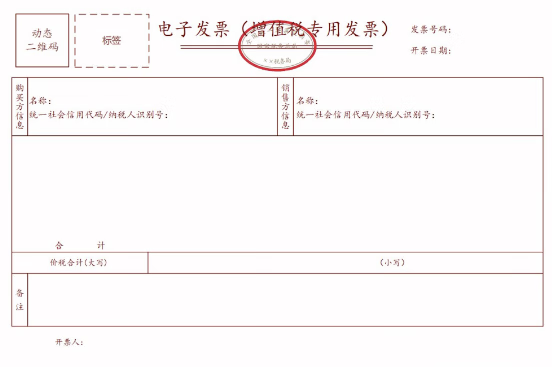

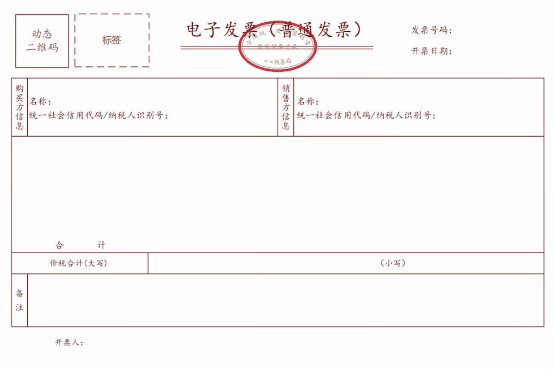

- 3、数电票无联次,基本内容包括:发票号码、开票日期、购买方信息、销售方信息、项目名称、规格型号、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计(大写、小写)、备注、开票人等,具体版式如下:

- A:数电(增值税专用发票)样式

-

- B:数电(普通发票)样式

-

- 4、数电票(普通发票)与数电票(专用发票)版式文件相同,无需邮寄,支持自动及自助集中开票。具体请查看上述发票取得方式。

- 5、客户如需纸质发票,可自行打印数电票,以数电票的纸质打印件作为税收凭证的,无需要求在纸质打印件上加盖发票专用章,但必须同时保存打印该纸质件的数电票电子文件(xml数据电文)。

- 6、数电票不支持换开原电子普通发票及增值税专用发票纸质票,支持红冲;

- 7、 受票方取得开票方通过电子发票服务平台开具的发票,发生开票有误、销货退回、服务中止、销售折让等情形,需开票方通过电子发票服务平台开具红字发票,按以下规定执行:

- (一)受票方未做用途确认及入账确认的,开票方填开《红字发票信息确认单》(以下简称《确认单》)后全额开具红字发票,无需受票方确认。

-

(二)受票方已进行用途确认或入账确认的,由开票方或受票方填开《确认单》,经对方确认后(需在72小时内进行确认,未在规定时间内确认的,该流程自动作废,应重新发起流程),开票方依据《确认单》开具红字发票。

受票方已将发票用于增值税申报抵扣的,应暂依《确认单》所列增值税税额从当期进项税额中转出,待取得开票方开具的红字发票后,与《确认单》一并作为记账凭证。